Organizar as finanças pessoais pode ser um desafio para algumas pessoas, pela simples falta de prática. Por onde começar? O que colocar como objetivos? Como controlar os gastos? Mas sempre há uma técnica que pode ajudar no processo, como é o caso do método SMART.

Ele consiste em uma técnica poderosa e muito versátil, criada por um consultor administrativo austríaco chamado Peter Drucker.

A partir dos princípios que dão origem ao nome do método, você pode se guiar para alcançar praticamente qualquer meta profissional ou pessoal.

Quer entender como funciona o SMART e aprender a colocá-lo em prática e organizar suas finanças? Acompanhe este artigo e descubra!

O que é o método SMART?

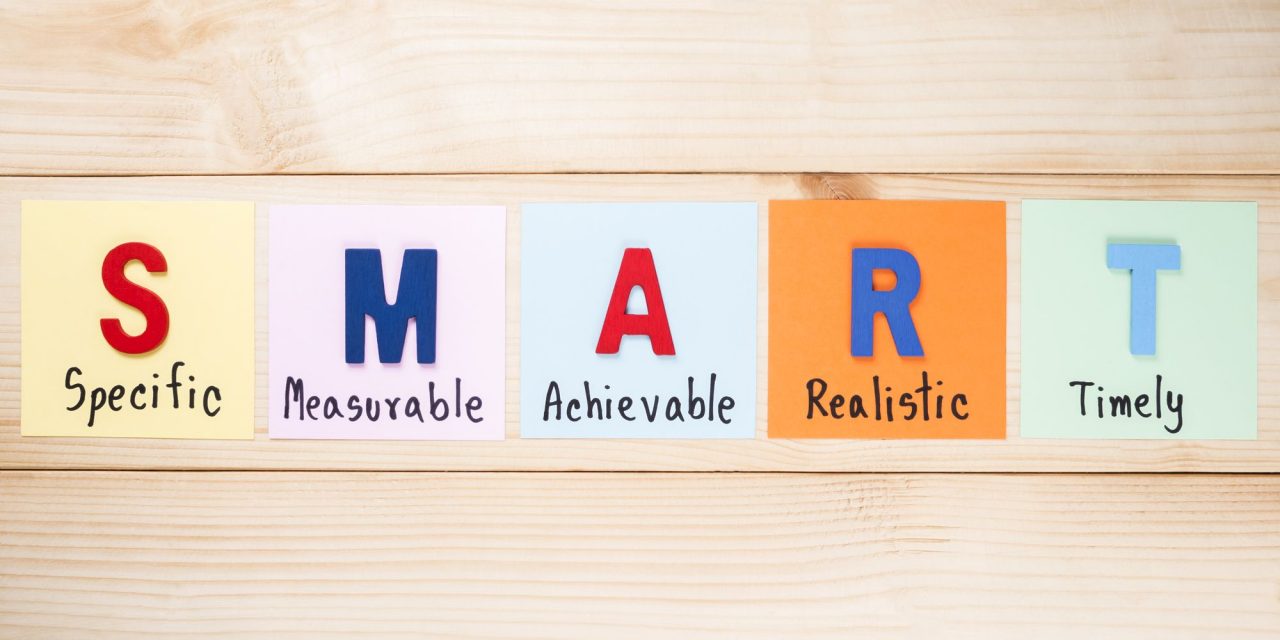

O método SMART é uma ferramenta de organização e administração capaz de guiar a execução de qualquer objetivo. O seu nome é, na verdade, um acrônimo — uma palavra formada a partir das iniciais de outras — que engloba as seguintes características:

- Specific (específico): significa que você tem um objetivo prático, ou seja, sabe exatamente o que quer;

- Measurable (mensurável): estabelece formas de medir o alcance do seu objetivo;

- Achievable (atingível): mantém sua meta dentro de uma perspectiva realista. Ela deve ser possível de ser alcançada;

- Realistic (relevante): determina o quanto isso é importante para você;

- Time-based (temporal): define o período de tempo em que a meta será atingida.

Quais os objetivos do método SMART?

Ter uma ferramenta que ajude você a guiar sua organização financeira é fundamental, especialmente quando as coisas estão saindo do controle com frequência.

Muita gente não consegue organizar as finanças porque gasta muito com cartão de crédito ou sempre tem despesas inesperadas, por exemplo.

O método SMART pode ajudar você a manter as rédeas das contas, porque ele transforma pensamentos em ações. Veja, a seguir, alguns dos objetivos dessa estratégia!

Guiar suas ações e decisões

Você sabe qual a diferença entre objetivo e meta? O objetivo é aquilo que você almeja, visto de uma maneira mais vaga. São exemplos:

- ter uma aposentadoria tranquila;

- viver de renda;

- zerar os gastos com o cartão de crédito;

- comprar uma casa nova.

Se você pensa nessas coisas, sabe bem o que quer. Mas para transformá-las em metas, precisa definir como fará isso, em quanto tempo e qual o custo. Uma meta tem dia exato para acontecer! Um objetivo é uma visão de futuro. Ficou clara a diferença?

O método SMART é uma ferramenta fundamental para fazer com que seus sonhos e planos de futuro se transformem em metas. Essa é a melhor garantia de realização!

Manter você no foco

Se você constrói metas com base no método SMART e faz o acompanhamento delas, vai sempre estar focando no que almeja.

Você sabe quanto precisa gastar (ou economizar) e qual a data para ter o resultado. Se chegar nesse dia sem os resultados esperados, você simplesmente falha.

Com essa ferramenta, fica muito mais fácil manter o foco, pois você tem uma meta a atingir e está comprometido com ela.

Identificar suas dificuldades

É normal falhar em algumas das nossas proposições pessoais. Você almeja comprar um carro até o fim do ano, mas acaba gastando o dinheiro que deveria investir durante esse período. Acontece com muita gente!

Com o método SMART, você pode identificar o que está tornando seus sonhos mais distantes. Ao avaliar cada uma das características da meta, você percebe em qual delas está falhando. Por exemplo:

- o objetivo não está sendo específico suficiente (ou seja, você não está vendo com clareza onde quer chegar);

- o valor que você se propôs a guardar para alcançar seu objetivo é insuficiente, e terá que ser revisto;

- o valor é suficiente, mas você não consegue guardar essa quantia por mês e precisa rever suas contas;

- o objetivo não é tão importante e há outras coisas mais urgentes que estão tomando o lugar dele;

- o tempo que você determinou é insuficiente (ou é exagerado).

Como ele pode auxiliar a criar hábitos financeiros?

Agora, de forma prática, como utilizar o método SMART para organizar as finanças? A sugestão é que você comece a elencar seus objetivos e os coloque em uma determinada ordem de prioridade.

É inteligente pensar primeiro em pagar as contas em aberto. Se você está com dívidas em atraso, tem uma conta alta no cartão de crédito ou usou o cheque especial, priorize sempre a quitação dessas contas. Assim, você pode respirar tranquilo para construir algo, em vez de ficar simplesmente “tapando buracos”.

A seguir, comece a formar uma reserva financeira. Ela é importante para que suas contas não saiam do eixo quando surgir um imprevisto.

O ideal é juntar cerca de três a seis meses da sua renda em um investimento de alta liquidez, que você possa resgatar em uma emergência e que ofereça rendimento maior que a inflação (para que você não perca dinheiro na prática).

Feito isso, parta para as conquistas e comece a realizar seus sonhos; seja comprar um carro, uma casa, fazer aquela viagem para um lugar paradisíaco.

Percebe que todos esses objetivos podem ser transformados em metas com a ajuda do método SMART. Quer um exemplo? Veja como organizar um pagamento de dívida do cartão:

ESPECÍFICO

Quero quitar a dívida do cartão de crédito

MENSURÁVEL

Qual o valor?

ATINGÍVEL

Eu consigo pagar em quanto tempo (sendo realista)?

RELEVANTE

Pagar essa dívida é importante?

TEMPORAL

Quando vou começar a pagar?

Isso transforma seu plano em algo bem mais “palpável”, não é mesmo? Você pode metrificar e sabe quanto tempo vai demorar para se livrar do peso dessa dívida.

É possível que você tenha que entrar em contato com a operadora e negociar um parcelamento. Assim, as respostas para as perguntas acima vão ser mais fáceis de responder!

Quer outro exemplo? Observe como pode enquadrar a compra de um carro:

ESPECÍFICO

Quero juntar dinheiro para comprar meu carro

MENSURÁVEL

Qual o valor (baseado nas condições e no modelo desejado)?

ATINGÍVEL

Eu consigo juntar em quanto tempo (sendo realista)?

RELEVANTE

Fazer essa compra é importante?

TEMPORAL

Quando vou começar a guardar dinheiro?

Viu só? Com essas informações, você pode até ver se vale mais a pena financiar um carro junto ao banco, à concessionária, ou fazer um investimento para comprá-lo à vista no futuro.

E assim você percebe que o método SMART é totalmente adaptável para seus objetivos e pode ser muito útil para a sua saúde financeira.

Gostou do post? Confira outras dicas excelentes para ajudar a organizar suas finanças pessoais!